一、AI的企业应用仍处于初期阶段

二、信息密度越高,AI应用越易越深

三、典型案例:编程、广告和客服对话

四、传统行业数智化转型的“五不难题”

五、通用技术的生产率悖论

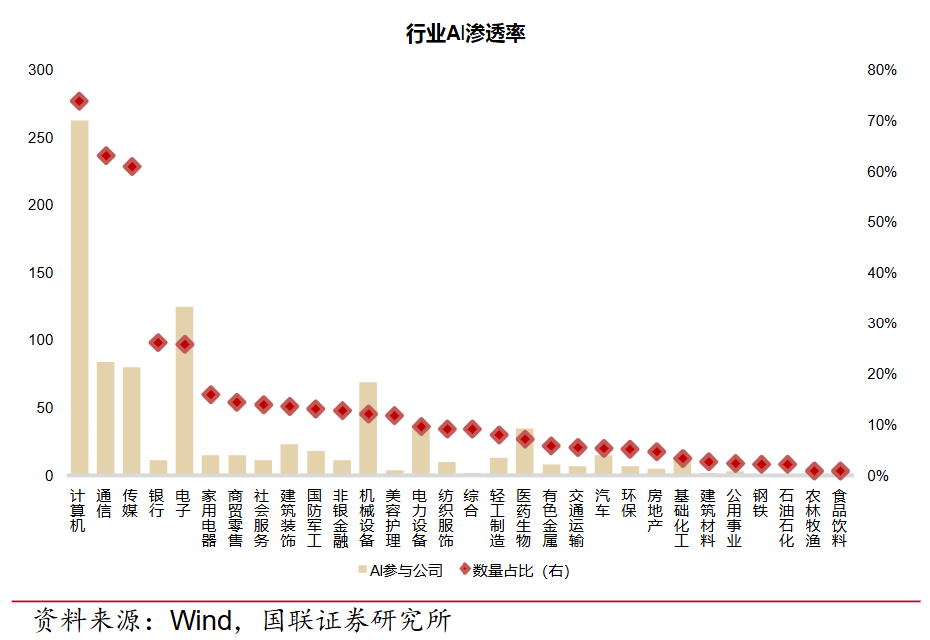

一、AI的企业应用仍处于初期阶段人工智能的2C应用进展很快,2024年美国居民生成式AI的渗透率已达39.6%(来源:圣路易斯联储)。然而,当前的模型厂商还热衷于评分打榜、技术炫耀,企业应用尚处于早期阶段。迫切需要找到丰富落地场景,加快推进AI和各行各业的深度融合。国联证券对A股上市公司财报中提及AI的情况进行了梳理,近年提及数量迅速增加,从2020年的172家上升至2023年的超过1200家

一、AI的企业应用仍处于初期阶段

二、信息密度越高,AI应用越易越深

三、典型案例:编程、广告和客服对话

四、传统行业数智化转型的“五不难题”

五、通用技术的生产率悖论

声明:软件著作权归作者所有。本站内容来源于公开的各类媒体平台,若收录的内容侵犯了您的权益,请联系邮箱aichina360@163.com,并在邮箱中提供有效版权证明文件给我们,我们将第一时间进行处理。

转载请注明出处: AI中国|教程|工具大全 » AI的落地难题、应用案例和生产率悖论

发表评论 取消回复