文 | 市值水晶

受汽车行业转型及市场竞争加剧影响,东风集团股份表现持续走低。截至2025年7月31日,东风集团股份收盘价为4.74港元/股,对应市净率仅为0.24倍,市值长期低于净资产水准,基本失去作为港股上市平台的融资能力。

反观新能源汽车板块,资本市场普遍对其持乐观态度。在已上市的新能源车企中,北汽蓝谷的市净率高达9.28倍,其余车企亦均在1倍以上。

面对燃油车与新能源汽车的差异表现,东风汽车选择退市。交易方式分为两部分:一是东风集团股份将其持有的岚图股份,按持股比例全部分派给股东,再将岚图汽车介绍上市;二是由东风汽车集团(武汉)投资公司作为要约人,吸收合并上市主体“东风集团股份有限公司”。

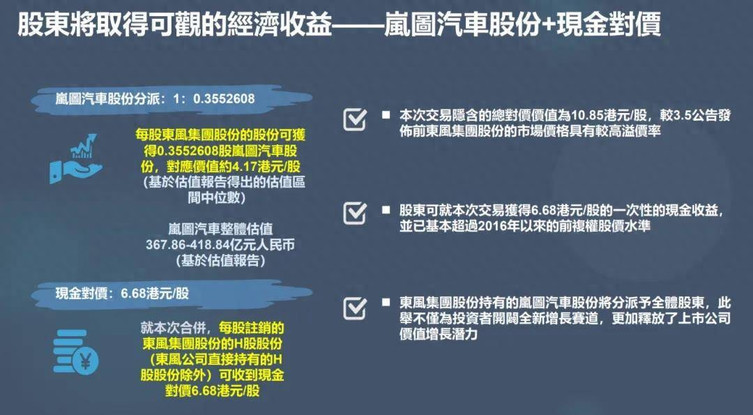

股东权益方面,东风集团股份的股东将收到“岚图汽车股份+现金对价”:每股东风集团股份的股份可获得0.3552608股岚图汽车股份,对应价值约4.17港元/股;每股注销的东风集团H股股份(东风公司直接持有的H股股份除外)可获得现金对价6.68港元/股。

尽管总计10.85港元的私有化价格较市价(8月8日)溢价约82%,但仍有部分中小股东认为“未充分反映新能源业务价值”,并就“私有化对股东权益影响”在社交平台引发争议。

而入股岚图汽车的股东实则也在押注岚图的未来。岚图汽车上市后,融资渠道拓宽,将会获得长期稳定的资金支持,但同时也意味着岚图将作为独立个体充分参与市场竞争。而岚图长期以来存在产品结构单一,缺乏主流车型破圈的问题,上市之后,能否维持自身竞争力仍是不确定命题。

01 10.85港元,中小股东上岸?

根据公布的方案,东风集团股份的股东将收到“岚图汽车股份+现金对价”:每股东风集团股份的股份可获得0.3552608股岚图汽车的股份,对应价值约4.17港元/股;每股注销的东风集团股份的H股股份(东风公司直接持有的H股股份除外)可收到现金对价6.68港元/股。合在一起,每股H股于建议交易下的合计理论总价值约为港币10.85元。

相比停牌前最后一个交易日(8月8日)的收盘价约5.97港元,方案中的对价总值溢价达约82%;与停牌前一个月均价约4.74港元相比,溢价甚至高达128%。从这个层面看,正如东风集团股份所说,股东将就本次交易获得可观的一次性现金收益,可获得的现金收益水准已基本超过2016年以来的前复权股价水平。

但方案公布之后,依旧引起部分中小股东不满,他们认为6.68港元/股的价格偏低,要求获得更多权益。

争议的点在于对比账面价值,存在明显的折让。截至2025年6月30日,公司每股账面净资产约19.7港元,私有化理论总价值为10.85港元,按照公式计算后的折让率约45%。

意味着中小股东拿到的私有化对价(10.85 港元)比公司账面每股净资产(19.73 港元)低了近一半——虽然比停牌价溢价 81%,但理论上仍亏掉了每股8.88港元的账面价值,相当于用“55 折”把股票卖给大股东。

如果公司立即清算,理论上每股可分 19.73 港元,现在只拿到 10.85 港元,等于“被迫”接受折价。而分派给中小股东的岚图股份,价值的高低取决于岚图未来的股价表现。

套利空间上,东风方案给出的对价为10.85港元,8月25日复牌后最新交易价为8.94港元/股,理论上套利空间为17.9%。但该套利空间面临两大风险:一是审批风险。东风汽车本次私有化要经过香港联交所、独立股东大会、法院聆听会以及多个政府部门的审核批准,才能成功私有化,将岚图介绍上市。否则股价将跌回复牌前的5.97港元。

第二个风险是岚图的估值未达预期。东风集团股份以市销率借鉴数据对岚图进行估值,最终结果为:按完成岚图公司改制后的股权架构及合共36.8 亿股岚图股份计算,岚图估值约在人民币367.86 亿元至418.84 亿元,中位数为人民币393.35 亿元,相当于每股约在人民币10.00元(相当于港币10.98元)至11.38元(相当于12.49元),中位数为人民币10.690元(港币11.735元)。

如果岚图上市后的定价未达400亿,那么将挤占套利空间,损害利益。

6.68港元/股的现金+4.17港元/股的岚图股份,对于东风集团的中小股来说并非“上岸”,而手持岚图股票,仍需观望其股价表现,股东更要担心的是,岚图的实力足以支撑其独立上市吗?

02 “单脚走路”的岚图

岚图CEO卢放曾公开表示,“MPV赛道,岚图领跑;SUV赛道,岚图站稳;高端轿车赛道,岚图接棒;岚图说到做到。”

自2023年起,岚图梦想家销量稳居新能源MPV TOP2,多月位居新能源MPV月度冠军。甚至有数据显示,岚图梦想家用户净推荐值(NPS)高达84.2%,这意味着,每五个购买梦想家的用户里,就有四个愿意将其推荐给身边的亲朋好友。

“每卖出3台高端MPV,就有一台是岚图梦想家”。可以说,在MPV赛道,梦想家的确做到了“领跑”。但纵览岚图所有车型,似乎成功破圈的只有梦想家,其他车型销量不及预期,让岚图长期处于“单脚走路”的状态。

岚图共推出四款车型:岚图梦想家、岚图FREE(中大型SUV)、岚图知音(SUV)和岚图追光(高端轿车)。

2025年上半年,梦想家累计销量为37057辆,同比增长114.6%,占到岚图总销量的66%。而岚图知音和追光在上半年的销量仅有7060辆和1853辆,占岚图总销量的12.6%和3.3%,销量排行均处在较为靠后的第47名和第25名。

岚图FREE作为高端品牌的首款车型,在性能方面颇具诚意。动力方面,它配备1.5T 四缸米勒循环增程器,热效率 42%,搭配前 160 kW、后 200 kW 双电机,系统综合功率 476 马力,零百加速 4.9 秒,纯电续航 CLTC 318 km,综合续航超过 1,200 km;智能辅助驾驶系统拥有 24 个传感器,包括 3 个毫米波雷达、12 个超声波雷达、9 个摄像头,支持 L2+ 级高速领航、自动泊车及遥控泊车……

岚图给FREE的定位是“30万元以内把配置一次性给足”的增程式SUV。

然而,岚图FREE的销量依旧未达理想状态。2025年上半年FREE累计销量10158辆,占岚图总体销量的18.1%。对比理想L6,理想L6上半年累计销量96354辆,FREE的销量仅为理想L6的十分之一左右。

岚图FREE销量不及预期,症结可以在产品定位之中寻找。FREE的定位为30-40万元高端SUV市场,但在FREE上市之前,该赛道就已竞争者林立。

特斯拉的Model Y定价20-40万元之间,纯电动动力,2021年交付上市之后迅速登顶SUV汽车销量榜第一;与Model Y不同的是,FREE并非纯电动SUV,而是采用增程式动力,但在增程式动力的汽车中,仍有理想ONE作为竞争对手。同时,还有蔚来ES6、理想L7等同类型汽车。

岚图汽车虽然背靠国企东风汽车,但成立时间短,并未在SUV市场中打响名号,缺乏品牌力与号召力,想要在SUV市场中“后来者居上”属实不易,自然也无法分担梦想家的压力,解决岚图产品结构失衡的困局。

长期以来,岚图盈利依赖梦想家销量,但MPV赛道其实是较为小众的赛道。最近五年,国内MPV份额从2016年的10.6%一路下滑至2021年的5%,去年,国内MPV市场全年销售量只有107.8万辆。并且MPV赛道开始转为红海市场,比亚迪腾势D9、极氪002等品牌加入MPV市场竞争。

值得注意的是,相比SUV,燃油车在MPV市场有更有竞争力。一般来说,梦想家的潜在用户经济状况较好,对于油车的价格并不敏感,更看重汽车的性能和续航,比较之下,燃油车或许更具优势,如何面对燃油车竞争,也是梦想家需要克服的课题。

今年的7月和8月,岚图又发布了“FREE+”和全新款岚图知音,能否补齐岚图的产品短板,降低上市之后的竞争风险,仍需时间与市场的验证。