文 | 华夏能源网

华夏能源网(公众号hxny3060)获悉,8月8日,华东重机发布公告称,截至7月28日,子公司徐州光能管理人共计接收申报债权总额7.75亿元;另一家子公司无锡光能面临3.55亿元的无财产担保债权,涉及债权人5户。

无锡光能和徐州光能是华东重工旗下光伏业务公司。其中,无锡光能是华东重工持股75%的子公司,为其光伏业务投资平台。徐州光能则是无锡光能全资子公司、华东重工的二级子公司。

华东重机旗下这两家光伏企业合计欠债了11.3亿元。今年4月,这两家公司刚因无法清偿到期债务而被法院裁定重整。面对债务难题,华东重机彻底放弃了光伏业务。

华东重机2023年3月开始布局光伏,曾一度被业内看好。此后,华东重机宣布投资80亿元建设江苏沛县、安徽亳州两个电池片基地,并请来光伏老将朱治国坐镇。当时,华东重机给自己制定的目标是进入N型电池片组件前十。

但是,随着光伏行业步入“寒冬”,华东重机开始感受到跨界的凶险。2024年下半年,亳州光伏项目被叫停,光伏板块陷入连环诉讼遭遇资金困境。仅仅维持了两年,华东重机的光伏业务就草草收场。

但这对华东重机来说似乎不是什么大问题,在“企二代”接班人翁杰的操持下,华东重机又奔向了下一个热点——芯片行业。

港机龙头巨亏后,80亿押宝光伏

华东重机成立于1989年,前身为无锡华东重型机械厂,创始人为无锡人翁耀根。

华东重机成立初期即完成交通部下达的“七五”公关课题,自主研制了国内多用途集装箱门式起重机产品,之后逐渐发展成为全球港口装卸设备知名供应商。

2012年6月12日,华东重机在深交所挂牌上市,翁耀根、孟正华和翁杰为实控人。其中翁耀根与孟正华为夫妻关系,翁杰为翁耀根与孟正华之子。

上市之后,受全球贸易增长停滞影响,华东重机业绩很快变脸——归母净利润从2011年的7839万元降至2012年的4499万元,降幅超过一半;之后4年盈利一直徘徊在1000-3000万元水平。

为改善业绩,自2016年开始,华东重机多次尝试转型,涉及影视、数控机床等领域。其中,数控机床业务算是比较成功的,这使其利润大幅提升,2018年、2019年连续两年净利润达到3亿多元。

但到2020年后,受新冠疫情、芯片断供、国际贸易摩擦等因素影响,华东重机的港机、数控机床业务均受到冲击,公司又跌入巨亏轨道。到2022年,华东重机已连亏三年,亏损额合计达到26.6亿元,超过此前12年盈利的两倍。

于是,华东重机将目光投向了当时火得发烫的光伏行业,开始了第二次转型。

2023年3月29日,华东重机宣布与江苏沛县经济开发区管理委员会签署《投资合同书》,拟投资建设“10GW高效太阳能电池片生产基地项目”,计划总投资20亿元。

同年7月,华东重机又宣布在安徽省亳州市投资建设“年产10GW N型高效太阳能电池片生产基地项目”,计划总投资约60亿元。

在光伏技术路线上,华东重机选择了最主流的TOPCon赛道。华夏能源网&零碳资本论注意到,2023年11月,华东重机宣布将TOPCon电池平均量产转换效率提升至26.10%,打破了当时的世界纪录。

华东重机还请来光伏老将朱治国坐镇。朱治国此前曾任天合光能首席运营官兼组件事业部总裁、腾晖光伏总裁、爱康科技常务副总裁,有着多年的光伏行业项目运作及管理经验。

2024年报显示,朱治国任华东重机董事、常务副总经理,同时兼任无锡光能董事、总经理,徐州光能总经理。朱治国还通过无锡宇杰投资合伙企业(有限合伙)间接持有无锡光能16.5%的股份。

此外,华东重机还与澳大利亚新南威尔士大学签订战略合作协议,合作内容包括TOPCon、异质结以及钙钛矿叠层等业内前沿电池技术的产业化等,公司还与多个国内外顶尖研发机构建立了长期交流与合作机制。

三大原因致光伏业务崩溃

一切都看起来很不错。华东重机雄心勃勃,准备在光伏领域大干一场。按其规划,要在2024年建30GW、2025年建50GW的高效光伏电池片产能。在江苏沛县项目首片光伏电池片下线时,华东重机还公开表示要对标钧达,进入行业前十,成为N型电池片组件龙头。

然而,这一切都是行业火热给华东重机留下的幻象。当风停了,风口上的猪自然会被摔的很惨。自2023年下半年,光伏行业开始陷入寒冬期,刚刚跨界一年多的华东重机立刻感受到了寒意。

先是2024年8月,亳州10GW N型高效太阳能电池片生产基地项目突然被叫停。同年12月,朱治国提交报告申请辞去公司第五届董事会非独立董事、战略委员会委员及公司常务副总经理职务,辞职后其仍将继续在公司控股子公司任职。

到今年4月,随着华东重机公告披露,光伏业务一级子公司无锡光能、二级子公司徐州光能,因无法清偿到期债务被法院受理重整申请,华东重机的光伏彻底宣告瓦解。

华东重机的“追光”之旅来也匆匆,去也匆匆。之所以败的如此之快,华夏能源网&零碳资本论分析主要有三大原因:

一是连续两年持续亏损,让公司看不到盈利的希望。

2023年,电池片价格暴跌,从年初的1.2元/W跌至年底的0.38元/W,华东重机的沛县电池项目一投产就遭遇行业寒冬,暴跌的价格使其光伏产品板块毛利率为-63.74%。

华东重机2023年各业务板块经营数据

2024年,华东重机光伏板块营收达到2.96亿元,在总营收中的占比也提升至24.96%,但受电池片价格持续处于低位影响,毛利率依旧为负,仅-15.75%。2023年和2024年,华东重机光伏制造业务合计亏损9576万元。

华东重机2024年各业务板块经营数据

二是连环诉讼加剧企业资金链断裂。

今年3月,因与设备供应商捷佳伟创就设备款、维修款以及延期交货等问题存在争议,徐州光能和无锡光能被捷佳系企业在深圳、常州、无锡发起四桩诉讼,涉案总金额5.87亿元。连环诉讼使得华东重机旗下相关企业银行账户被供应商冻结,华东重机的资金困境加剧,致使无法清偿到期借款本息及供应商欠款。

三是华东重机领导层“摆烂”,无心挽救光伏业务。

实际上,华东重机的光伏业务并没差到无药可救的地步。对比2023年营收7720万元、净利亏损4921万元,2024年华东重机的光伏营收2.96亿元、净利亏损4655万元,亏损已明显在收窄。

即使是暂时遭遇困境,只要筹到钱依然可以渡过难关。然而,一年前还是“朱砂痣”的光伏业务,如今变成了“蚊子血”。华东重机领导层冷漠以对,采取了任其自生自灭的“摆烂”态度,这最终导致了其光伏板块走向崩塌。

“捞一票就走”伤害企业更伤害行业

华东重机为何放任光伏业务的落败?这与现任董事长翁杰的行事风格有关。

翁杰出生于1984年,2006年进入华东重机,历任项目经理、项目部长,2008年任华东重机董事兼总经理,2010年至2023年5月任华东重机副董事长,2023年5月底从父亲翁耀根手中正式接班,任华东重机董事长。

据媒体报道,华东重机的上市,就是自英国留学归来的翁杰力主推动的。彼时是翁杰的一句话打动了其父翁耀根——“如果我就这样接你的班,干好了是爸爸基础打得好,干不好是儿子没本事,我想干点不一样的。”

从时间上看,华东重机向光伏的转型应该也是翁杰主导的。而在光伏业务显露衰落迹象后,翁杰又主导了向芯片行业的转型,光伏业务被放弃。

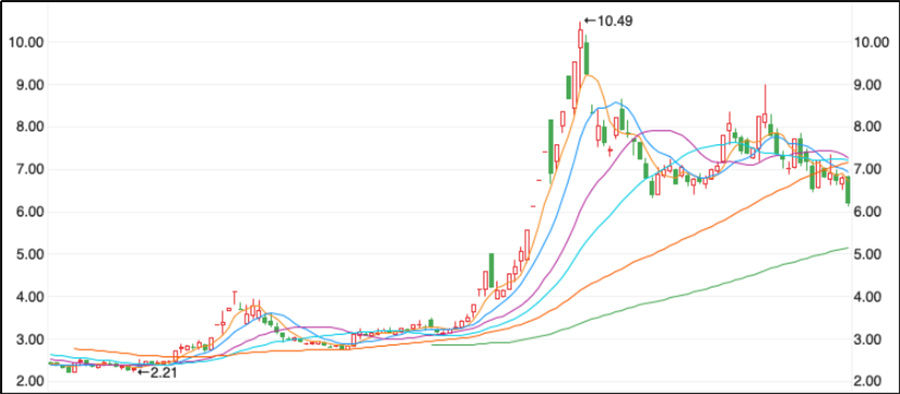

2024年10月,华东重机宣布以合计9405万元的价格收购主营业务为GPU芯片及解决方案的厦门锐信图芯科技有限公司(以下简称“锐信图芯”)股权并增资,交易完成后华东重机持有锐信图芯43.18%股权。

并购完成后,华东重机股票均价由3.8元/股左右拉升至10.49元/股的高点,阶段涨幅达176%,重型机械公司成功穿上了“高端芯片”的外衣。

收购锐信图芯前后华东重机股价走势图

虽然股价是炒起来了,但这次转型并不为各方看好。

华东重机对锐信图芯的投前估值为1.98亿元,对比同年6月底锐信图芯284.37万元的股东权益账面值,溢价率近70倍。然而,此时的锐信图芯只是一家成立仅3年,员工只有20多人,且多为销售人员的小公司。并且,2023年和2024年上半年,锐信图芯均为亏损。

GPU芯片领域竞争激烈且技术门槛高,国内企业与国际巨头在技术和品牌上均存在差距,对初创企业而言研发成本的压力尤为突出。华东重机能支撑锐信图芯走多远,芯片业务能给公司带来多大价值,均存在诸多不确定性。

经过多次转型,华东重机已经暴露出多重风险。

从资产规模看,到2025年一季度末,华东重机总资产30.58亿元,净资产15.28亿元,相比2019年末的73.46亿元和50.48亿元,分别缩水58%和70%。

企业短期债务风险也显露苗头。截至2025年一季度末,华东重机账面上的货币资金余额为3.81亿元。华夏能源网统计,华东重机仅一年内到期的流动负债就达4.96亿元,短期债务缺口已经超过1亿元。

此外,在数次跨界失败后,翁耀根家族所持股份也在大幅减少。2016年底,翁氏家族合计持有近50%的股份。到2024年底,翁氏家族合计持股比例已降至12.23%。

从港机、机床、光伏到芯片,华东重机经历了三次转型。但每次转型,华东重机都没能沉下心深耕。一旦发现不赚钱就火速退出,再去寻找新的热点……“企二代”翁杰掌管下的华东重机,追热点的风格非常明显。

蹭上热点讲故事,短期内容易带动公司股价上涨,但长期来看得不偿失。“捞一票就走”的心态,使得企业无心深耕主业,不仅伤害了企业和投资者的长远利益,更给涉足的行业带来麻烦。