文 | 智见Time,作者 | 308,编辑 | 经纬

在经历了多年的摸索之后,Robotaxi 的商业化曙光终于要到来了吗?

在小马智行的官方话语中,这个问题的答案仿佛是确定的——在此前的采访中,小马智行联合创始人、CEO 彭军多次表示,2025 年是小马智行 Robotaxi 量产计划「昆仑计划」成果落地的第一年。

但是如果从财务成绩来看,可以得出一个清晰的结论:曙光来了一点,但还不多。

具体来说,在小马智行最新发布的二季度财报中,其来自于 Robotaxi 的业务营收确实出现了明显的增长,甚至来自于 Robotaxi 乘客付费的收入更是直接增长了三倍——但是,从整体营收盘子来看,Robotaxi 的营收占比依旧小得可怜。

对于这份财务成绩,资本市场的反馈也并不积极——8 月 12 日财报发布当天,小马智行美股股价下跌了 3.49%。

Q2 表现有亮点,但也有遗憾

整体来看,小马智行在二季度交出的这份财务成绩,还是有一些可圈可点之处的。

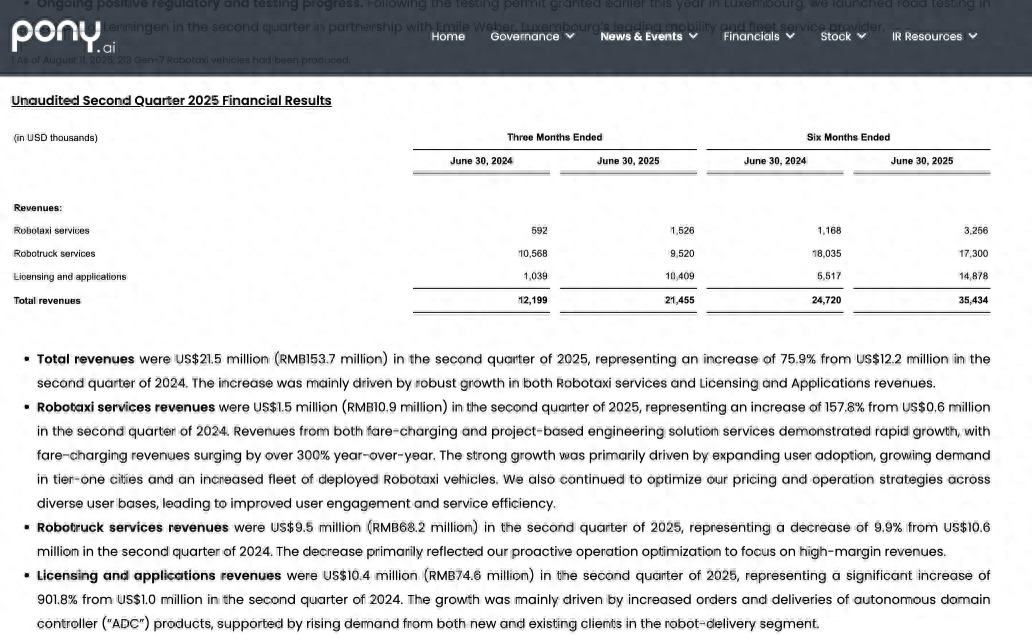

财报数据显示,在 2025 年第二季度,小马智行的总营收为 1.54 亿元人民币(约为 2145.5 万美元),相比于去年同期的 1219.9 万美元同比增长了 75.9%,相比于今年第一季度的 1397.9 万美元也环比增长了 53.5%。

这样的增长幅度,当然是值得肯定的。

那么,小马智行是如何获得这样的增长幅度的?

长期以来,小马智行在财报中营收板块分为三个部分,分别是:Robotaxi、Robotruck 和「授权与应用」。

如果从具体业务拆分来看,在二季度,小马智行「授权与应用」板块的营收出现了最大幅度的增长,为 7460 万元人民币,同比增长幅度超过 900%—— 伴随着这一变化,「授权与应用」板块的营收占比,也从去年同期的 8.52%,扩大到今年的 48.52%。

关于这部分的业务增长,小马智行方面在财报中表示,这主要是得益于机器人配送领域客户需求增加,以及随之而来的主域控制器(ADC)产品的订单和交付量增长。

与「授权与应用」板块的飞速增长相比,小马智行 Robotruck 板块的营收为 6820 万元人民币,相比于去年同期,反而出现了将近 10% 的下降,而其业务营收占比为 44.37%。

对于这个板块的营收缩减,小马智行表示,这是公司主动调整的结果,公司正在专注高利润收入,所以主动优化了运营结构。

对比来看, Robotaxi 依旧是被小马智行寄予厚望且着重强调的业务。

财报显示,二季度小马智行来自 Robotaxi 的收入为 1090 万元,同比大涨 157.8%。

而在 Robotaxi 营收板块的细分数据中,小马智行专门对外强调了一个关键指标:Robotaxi 乘客车费收入同比激增超 3 倍。

不过,如果将 Robotaxi 的营收表现放在小马智行二季度的整体营收盘子里,会发现, 来自 Robotaxi 的营收占比依旧非常有限,仅为 7.11%。

值得一提的是,在利润表现方面,小马智行的毛利也有不错的表现——数据显示,小马智行的二季度毛利为 2480 万元,对比之下,去年同期的毛利为负。

体现在毛利率上,公司二季度的毛利率为 16.1%,而同期则为 -0.3%。

关于毛利率的显著提升,小马智行表示,主要是因为公司在 Robotaxi 和 Robotruck 方面正推进「专注高利润收入业务」的战略,因此毛利率的波动性也得以降低。

当然,在最终的盈利表现方面,小马智行在二季度迎来了 3.8 亿元的净亏损,比去年同期的 2.2 亿元,净亏损增长幅度同比提升了 70%。

从以上财务数字整体来看,小马智行在二季度的表现,依旧能够显示出:公司作为一家专注于 L4 级别自动驾驶的高科技公司,不得不在短期的生存发展和长期的业务爆发之间做出一个微妙的平衡——这个平衡的维持,得益于公司对于未来发展的判断和信心。

而这个关键的平衡点,毫无疑问,就是 Robotaxi 业务。

从量产到爆发,瞄定在 2025 年

在小马智行的商业体系中,Robotaxi 是处于绝对核心的地位。

这一方面是因为,Robotaxi 的实现本身就是小马智行这家企业成立之时的目标,也是这家企业的核心人物彭军和楼天成作为技术人员致力于实现和落地的某种技术理想。

另一方面,从企业的长期价值来看,Robotaxi 赛道确实承载着巨大的潜在商业价值,包括特斯拉、Waymo 和萝卜快跑这样的玩家都盯上了它。而一旦是在技术完备和消费者接受度提升之后,它所带来的价值空间是无比庞大的。

这也是小马智行在 2024 年上市之时给自己打上「全球 Robotaxi 第一股」标签的核心逻辑,也是小马智行当下所有努力的支点。

也正是因为如此,尽管在二季度财报中,小马智行公布的成绩中,来自于 Robotaxi 的营收占比并不大,但是小马智行的对外话语中,依旧需要强调「Robotaxi 乘客车费收入同比激增超 3 倍」这个数据。

毕竟,C 端用户对于 Robotaxi 的接受度和使用频率,才是小马智行未来想象空间的核心支撑。

实际上,从二季度的情况来看,小马智行也确实在从各个角度努力推进 Robotaxi 业务不断落地和扩大规模。

先来看车队规模。

比如说,在这次财报中,小马智行首次公开披露了车队规模,其 Robotaxi 已超 500 台车。

与此同时,小马智行官方透露,其 6 月启动的第七代 Robotaxi 车辆,已经完成产能爬坡,2 个月内已生产超 200 台。

如果按照这样的生产速度,那么在年底前实现 1000 台的 Robotaxi 车辆规模目标,是非常有希望的。

对此,小马智行 CEO 彭军也表示,非常有信心在 2025 年年底部署超 1000 台车,而这个目标本身,也是公司早期规划中的单车盈亏平衡线。

另外一个就是运营范围的扩大。

关于这个问题,小马智行目前是国内唯一在北上广深四大一线城市开展全无人 Robotaxi 收费运营服务的公司,其在一线城市运营总面积已经超 2000 平方公里。值得一提的是,就在前不久,小马智行也在上海浦东金桥和花木区域实现了 Robotaxi 的出行服务。

当然,在中国市场之外,小马智行还在中东、欧洲和亚洲的多个国家开展了 Robotaxi 的落地测试……

以上这些,也在一定程度能够解释,为何小马智行在二季度的亏损有扩大了。

其背后的财务逻辑也异常简单:为了推进 Robotaxi 下半年的大规模落地,小马智行的营业支出大幅度增加了。

比如说,我们能看到,小马智行二季度的研发费用为 3.5亿元,同比增长了 69.0%,主要是因为对第七代车量产的投资,以及为了增强技术能力,而提高了研发人员的薪酬和福利。

此外,二季度公司的销售、一般及行政费用为 1.13 亿元,也同比增长 97.3%,这背后的原因也同样是:专业服务费在增长,公司正在为大规模部署做准备,人员费用也随之增加。

所以,在小马智行的商业逻辑中,二季度的亏损扩大,其实是为了等待一个被预期了很久的结果:Robotaxi 的大规模落地。

而这个时间点,被判定在 2025 年。

Robotaxi 落地之路,还很漫长

对于 Robotaxi 行业的发展来说,2025 年确实是一个特殊的年份。

一方面,从世界范围来看,作为全球自动驾驶领域的关键玩家,特斯拉在美国得州奥斯汀推出无人驾驶出租车 Robotaxi 服务,而到了 2025 年 8 月 12 日,特斯拉 CEO 马斯克更是明确表示,特斯拉在 9 月向公众开放 Robotaxi 服务。

而从中国市场来看,无论是从技术突破、商业降本、政策规范等方面,Robotaxi 的商业落地也变得越来越近——包括小马智行、文远知行、萝卜快跑等玩家在内,都在努力寻求 Robotaxi 的大规模落地。

如果从更长的时间周期来看,在自动驾驶的整体发展节奏中,Robotaxi 作为一个细分领域也差不多经历了十几年时间的酝酿(以及烧钱投入),也是时候结出商业化的果实了。

但问题在于,Robotaxi 和它背后的 L4 技术,落地太难了。

L4 自动驾驶要想实现商业化落地,它需要首先解决的问题是技术能力的实现,这包括自动驾驶在软硬件等方面的突破和产品构建,也包括产品的成本、安全性和可靠性问题。

尤其是涉及到公开道路驾驶这样的落地场景,L4 自动驾驶更需要在安全性和可靠性方面做足功夫,满足行业和消费者的严苛要求。

这背后的最大难点在于:一旦出现安全性事故,消费者对于 L4 自动驾驶安全性的信赖将瞬间崩塌,荡然无存——落地到与人身安全密切相关的 Robotaxi 业务,更是难上加难。

毕竟,虽然 Robotaxi 相关的安全事故原因往往是复杂的,但是从用户的视角来看:在涉及到人身安全的出行场景中,所有的安全风险都是无法容忍的——尤其是无人驾驶场景中。

如果把视角放大,则包括小马智行在内,所有的 Robotaxi 玩家都需要迎接最后一个挑战:获取消费者的绝对信任。

从技术伦理的角度来看,在科技发展的过程中,人类对于技术发展带来的各方面变化往往一开始是非常警惕的,而从历史来看,这种警惕性也只能随着技术持续发展带来的便利性、安全性、可靠性、可控性和低成本本身来逐步化解——AI 技术要想走向落地,也不例外。

Robotaxi 的发展,毫无疑问,也是这个挑战的最佳证明。

所以,对于小马智行来说,无论是 Robotaxi 车队规模的扩大,还是其在国内范围的扩大和国际化的进展,这些固然都是值得庆贺的事情。

但是,这只是一个开始——在 CEO 彭军的公开表达中,预计 2025 年的 Robotaxi 车型投放数量超过 1000 辆,而三年则突破 10000 辆,预计小马智行将在 2028 年或 2029 年迎来盈亏平衡点,大概投放 5 万台左右的 Robotaxi。

彭军也还明确表示,预计到 2030 年左右,Robotaxi 市场规模将达 2000 亿元,届时其占全国共享出行的比例,大概会在 30% 以上。

这些预期中的商业化图景,确实是令人兴奋的。

但对于小马智行来说,要想达到彭军设定的美好目标,只有一个前提——那就是,在小马智行 Robotaxi 业务开始真正在商业化的路径上高速飞奔之前,要继续深耕于技术、运营、安全等各个维度,用足够的敬畏和谨慎来经受住时间的考验,从而获得消费者的信任。

也只有真正获得普通消费者的大规模信任,Robotaxi 的商业化曙光才会真正到来。