(图片系AI生成)

A股机器人板块再掀上涨潮,中期盈利大增的概念股卧龙电驱(600580.SH)连收2个涨停板后今日再度大涨8%。截至8月18日午盘,市值刷出新高,达到512亿元。而就在披露中报后,公司迅即向港交所递表,正式拉开H股IPO序幕,并在招股书中明确表示拟将部分募资用于加强其在新兴领域(主要为电动航空及机器人组件)的投资及业务,市场对新业务的预期进一步催化公司股价上涨。

观察君注意到,卧龙电驱系A股上市后“买买买”形成的“拼装版”电驱龙头,过半盈利都仰赖其10年前并购而来的全资子公司卧龙电气南阳防爆集团股份有限公司(以下简称“南阳防爆”)。有鉴于公司在新能源汽车超级大风口布局10年,新能源汽车电驱业务仍只能蜷缩行业第三梯队的前车之鉴,如今高举高打发展电动航空及具身智能新业务又能分羹几何,尚待时间检验。

盈利主要靠子公司南阳防爆

近来大热的卧龙电驱,前身设立于1995年,最初主业为微分电机及其电子控制装置和电动车等,于2002年6月6日登陆A股。早在此前文章《卧龙电驱“虚火”之辨:暴涨后的“概念收割机”,难掩业务落地难 | 钛媒体深度》中,观察君就曾指出,卧龙电驱在其A股上市后不断通过外延并购和投资扩大主机业务并发力集成化、一体化,而后又探索新业务,出售资产和收购并行。

直到今年剥离光伏、风电、储能、氢能业务后才形成了目前的五大核心业务——防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案、机器人组件及系统应用。

需要注意的是,主业的切换与风口业务的布局可通过资本运作快速实现,但要转换成盈利并非易事。虽然公司有5大业务,但其实公司营收主要还是靠传统的电驱业务。以2023年、2024年为例,公司工业电机及驱动、日用电机及控制两板块分别录得营收127.56亿元、130亿元,占营收的比重均超过了八成。

盈利则过半都靠全资子公司南阳防爆,后者是公司于2015年和2016年收购而来,主营防爆电机、普通电机、核级电机等产品的研发、制造、销售及修理等。

观察君梳理数据显示,2022年-2024年、2025H1,南阳防爆分别实现营收38.55亿元、43.02亿元、40.74亿元和22.12亿元,占卧龙电驱总营收的27.02%、27.64%、25.08%和27.55%;南阳防爆实现净利润分别为5.56亿元、7.27亿元、4.5亿元、3.05亿元,占卧龙电驱总净利润的比例为66.31%、131.58%、54.03%和55.68%。

当然了,南阳防爆这样的标的可遇不可求,时间拉长,卧龙电驱营收相对稳健,常年保持个位数的增长;但盈利在2017年首次过6亿之后就陷入剧烈波动。

今年上半年,卧龙电驱实现归母净利润5.37亿元、扣非净利润4.81亿元,同比增长36.76%、38.25%,看似增长明显。但把视野放远,早在2019H1公司就曾录得过6.10亿元的归母净利润,在2023H1就曾实现5.10亿元的扣非净利润,足见公司盈利的波动性。

新业务营收贡献不足3%

且不论业绩表现如何,在卧龙电驱这里,不乏踩准风口、布局新概念的故事,最为典型的即是其踩准新能源汽车超级大风口的案例。类比而言,如今高举高打的电动航空及具身智能新业务,能有几多胜算,还有待观察。

2012年,伴随首个针对新能源汽车产业的顶层设计文件《节能与新能源汽车产业发展规划(2012-2020年)》正式出台等多政策催化下,新能源汽车概念于当年12月开始掀起一轮长达2年半甚至更久的行情。彼时,卧龙电驱恰好踩中风口开始实现电动汽车动力总成的产业化,其中新能源汽车用驱动电机开始贡献收入并迎来迅猛增长。也因此,卧龙电驱股价跟随新能源汽车概念飙升,在2013年12月至2015年6月间暴涨近5倍。

在10余年的发展后,中国新能源汽车宏伟蓝图快速兑现,但当初早早站上风口的卧龙电驱,其新能源汽车电驱业务却未能跟随行业成长为公司业务顶梁柱,反而在2022年后开始走下坡路。市场份额而言,卧龙电驱也只能在行业排进第三梯队。

2021-2024年,公司电动交通(主要为新能源汽车)销量分别为673万kW、1086万kW、1054万kW、879万kW,毛利率18.35%、16.59%、16.22%、13.35%,实现营收6.68亿元、9.69亿元、9.72亿元、8.08亿元,占各期营收的比重分别仅为4.88%、6.80%、6.24%、4.97%。

可以类比的事,处于第二梯队的同行联合动力电驱业务却在逐年递增。2021-2024年,该公司电驱系统的销量为55.94万台套、89.85万台套、168.51万台套和371.16万台套,毛利率为12.00%、13.96%、14.92%和17.25%,贡献营收分别为27.96亿元、46.76亿元、77.46亿元和140.51亿元。

当电动交通业务走下坡路时,低空经济和机器人概念平地惊雷,站上风口,沾上该两概念的卧龙电驱又从去年开始迎来几波大行情。更为关键的是,在此番港股招股书中,公司披露了更多关于该两项新业务的细节和展望,并明确将部分募资投向该两项业务的商业化及规模化生产、技术开发,引发投资者更多遐想。

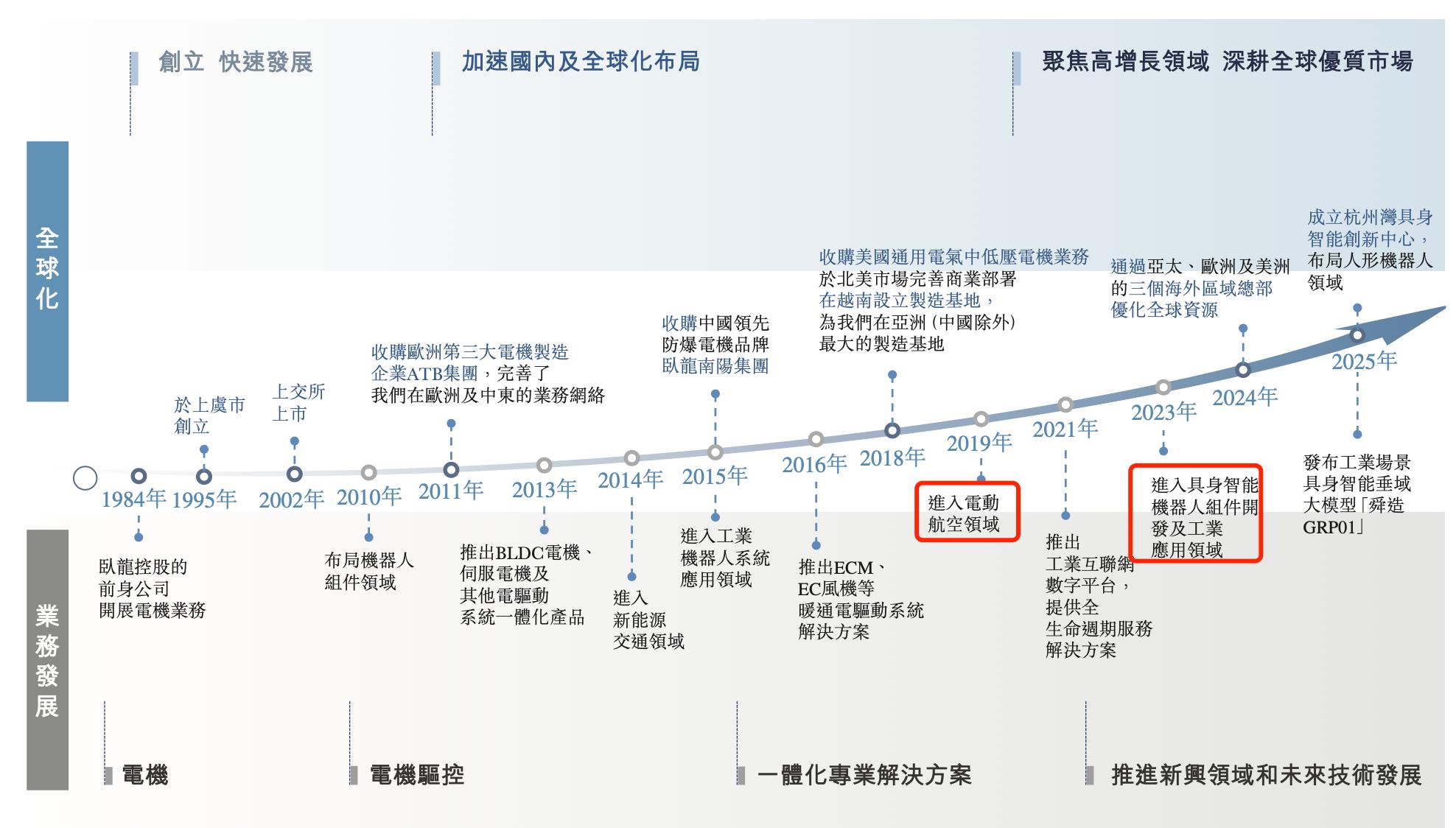

(卧龙电驱发展历程,来源:港股招股书)

根据港股招股书披露,在电动航空领域,卧龙电驱率先掌握高功率密度、高可靠航空电驱动系统解决方案的核心技术,成为全球eVTOL动力系统的重要供应商,通过与沃飞长空成立合营企业,推进载人航空电驱动系统适航验证,确立了在航空电驱动系统领域的领军地位;在具身智能领域,机器人组件方面,其聚焦关节模块、灵巧手、外骨骼等产品,结合电机、电控、减速器一体化设计,布局人形机器人、协作机器人及特种机器人市场;工业应用方面,开发具有自主知识产权的工业具身智能垂域模型,在全球范围内推动工业具身智能的商业应用。

事实上,早在2014年以1780万欧元(约1.36亿元人民币)收购获得SIR公司89%股权后,卧龙电驱就以SIR公司为依托,设立浙江希尔机器人有限公司和浙江卧龙机器人有限公司(2019年已注销),开始布局机器人相关业务。

但就业绩贡献而言,则难言好看。早在2013年,SIR公司营收2766.3万欧元、净利润146万欧元,多年过去,卧龙电驱近几年机器人组件及系统应用占总营收比重始终只有2.6%左右。港股招股书显示,2022年-2024年、2025H1,公司该板块业务的营收分别为3.56亿元、4.06亿元、4.52亿元和2.18亿元,占比为2.5%、2.6%、2.8%和2.7%。

(卧龙电驱分业务板块收入明细,来源:港股招股书)

不仅如此,今年上半年,公司机器人组件及系统应用的毛利率还出现明显下滑,为22.1%,去年同期为23.4%。而2022年-2024年,该业务板块的毛利率分别为19.7%、28.7%、26.3%。对此,公司解释称,“主要归因于我们积极发展机器人板块的战略重点,我们对首推产品采取更灵活的定价策略,旨在争取关键客户及建立市场份额,这导致早期的毛利率被压缩。”

研发支出成谜

需要注意的是,无论电动航空还是具身智能行业,目前都处于起步阶段,需要巨量的研发投入。而数据显示,截至今年6月30日,公司有短期借款29.09亿元,一年内到期的非流动负债22.63亿元,长期借款16.22亿元,而货币资金则只有36.01亿元(其中有8.10亿元受限)、交易性金融资产2.34亿元。这也就能解释,公司拟港股IPO募资投向新业务的研发和产业化。

实际上,自A股上市以来,卧龙电驱就擅于融资发展。wind数据显示,公司上市以来已累计融资126.54亿元,其中直接融资59.04亿元,除IPO募资外还进行了3次定增、2次短期融资券、1次公开增发;另有间接融资67.49亿元。而公司上市以来累计净利润为93.45亿元,累计分红仅20.56亿元。

聚焦至公司的研发,卧龙电驱多番强调对研发的重视。不过,观察君注意到,公司研发支出成谜,在公司A股定期报告和港股招股书中,同项数据存在“打架”的情形。

在港股招股书中,2022年-2024年及2024H1、2025H1,卧龙电驱的研发支出(包括资本化金额)分别为8.19亿元、8.58亿元、8.72亿元、4.38亿元及4.26亿元,占各期间总收入的 5.7%、5.5%、5.4%、5.5%及5.3%。

(港股招股书对研发支出的描述)

而根据卧龙电驱A股定期报告披露,2022年-2024年及2024H1、2025H1,公司研发支出(包括资本化金额)分别为8.21亿元、8.59亿元、8.75亿元、4.39亿元和4.26亿元,占营收的比重分别为5.75%、5.50%、5.39%、5.50%和5.30%。

如果说2024H1和2015H1的研发支出数据还能用“未经审计”解释,那2022-2024年的数据则是已经审计的,究竟以哪一版数据为准?(本文首发于钛媒体APP,作者|苏启桃)