7月29日,上纬新材(688585)在不到20天内第9次发布风险提示公告,内容从此前常规披露演变至系统性风险警示,措辞也从“注意投资风险”升级为“可能面临较大的市场风险”。公告指出,其主营业务仍为环保高性能耐腐蚀材料、风电叶片用材料等研发生产,但股票交易价格“已严重脱离公司目前的基本面情况”。

这家原本市场表现相当边缘化的科创板公司近期公布易主计划,成立仅两年的上海智元新创技术有限公司(简称“智元机器人”)将收购其63.62%股权,7月9日复牌后,上纬新材股价从7.78元起步连破纪录:先上演“20cm”的11连板,再以“两周10倍涨幅”成为年度第一妖股,接着冲破90元大关…..呈现一片非理性狂热。

此种情况下,最新公告在全面总结此前8次风险提示基础上新增一项尤为瞩目之处:首次主动披露了监管部门正在采取的具体措施——“7月25日上交所已对公司股票进行重点监控”。

另一方面,即便面临越来越大的降温压力,公司就收购方不存在资产重组计划的期限表述,仍仅仅锁定在“未来十二个月内”。事实上,正是对智元机器人或12个月之后实施资产重组的预期下,才激发如此疯狂炒作,公司这种“短期坚决、日后模糊”的态度恰是炒作资金肆无忌惮的底气——大家已将上纬新材视作“人形机器人第一股”。

20天前,智元机器人抛出的收购方案看似充满“算计”,20天过后,却因“被上市”而引发三方困境:疯狂的游资面对市场狂热情绪很难轻易撒手,可以真正浇灭情绪的,唯有彻底断了外界对“12个月后曲线上市”的念想;但智元机器人如果真就是“看好上纬新材及其环保树脂业务”而将20多亿砸进去,这种“多元发展”也会成为笑话;此时,29日公告对“重点监控”的公开化,则体现监管容忍度正在逼近临界点。

AI制作示意图

梳理“智元机器人收购案”前后细节会发现,人形机器人的“技术资产证券化”之路,绝非仅凭“玩转资本游戏”就能一帆风顺。监管、游资、产业资本的三方博弈之下,当事态越来越朝着“不可能三角”发展,这种“失算”,最终必有一处以断裂告终。

独角兽缘何相中科创“落寞户”

在科创板序列里,上纬新材可以称为“早期前辈”:2020年9月上市,算是第二批敲钟科创板的人。

早期资料图

公司主营属于化工新材料领域,主要产品大多围绕“树脂”命名,如手糊树脂、风电叶片用灌注树脂等,这令其显得“不太科创”。

上纬新材产品资料图片

身处科创板近5年时间里,上纬新材每年尚能维持7、8千万的利润,相比之下,其资本市场表现却相当落寞:业绩平平,市值寥寥,日均成交稀稀拉拉,股价常年“混迹”于5至10元区间,外部研究员、机构更是极少覆盖…..自始至今也未曾有过“高光时刻”,一直处于垫底队列。

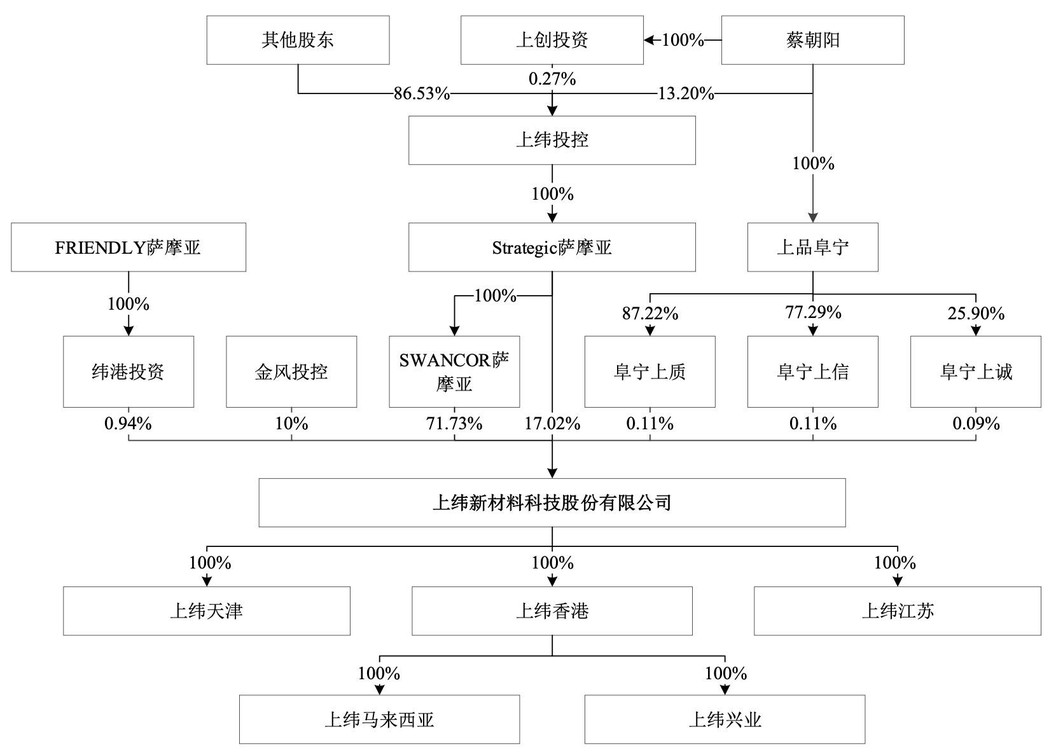

与这般“中庸”构成强烈反差的是,在智元机器人出手之前,上纬新材的股权结构则颇显极端:公司大股东当中,仅两家萨摩亚公司持股比例就接近80%(SWANCOR 萨摩亚 64.02%,STRATEGIC 萨摩亚 15.19%),第三位股东金风投控持股比例5.39%,前三大股东之外的流通盘仅剩15%左右,对应其约4亿的总股本,合计仅约6200万股,堪称袖珍级。

这样的股权集中与流通盘袖珍程度,在A股市场里很罕见。

高度集中的另一面又存在极度分散:公司名义上的间接控股股东——上纬投控(在台上市公司)控制前两大萨摩亚公司,但上纬投控自身股权极度分散,最大单一股东仅占13.80%,以至于上纬新材曾公告称公司“无实际控制人”。

这种“母公司一家独大+无自然人实控者”的结构,既方便一次性出让控制权,又避免了自然人股东的锁定和减持限制,为外部资本“整体接盘”天然扫清障碍。

虽然智元机器人方面口头一再坚称收购主因是“看好上纬新材发展前景”,目的主要为实现“产业协同”,声称上纬新材的复合材料可应用于机器人领域(可回收热固树脂能使机器人整机重量降低30%,续航提升15%,风电叶片材料可直接应用在机器人关节等)。

资料图

回到现实里,上纬新材2024年机器人材料业务营收占比不足 5%,与机器人公司的“协同”更多仍停留在概念上。外界更很难相信的是:一家未上市估值已经150亿的风口独角兽,怎会因为看上一家化工企业每年7、8千万利润,而决定采取收购来“进军树脂行业?”

AI统计制作示意图

更符合逻辑的理解应该是:“股权高度集中+无自然人实控人+小市值袖珍流通盘”的组合,在科创板乃至A股都极为稀缺,恰好为智元机器人提供了一条“低门槛、高杠杆、易操作、强掌控”的曲线上市通道,这才构成其或许“一眼相中”上纬新材作为收购对象的主要原因。

硬科技的“财技”

智元机器人此次收购行动之前,“硬科技”企业在IPO之前一直是被资本收购的对象。此番收购,智元机器人反向成为资本的操盘者,不仅主动扮演起主导资源整合的角色且首次出手就大秀财技,采用了多步骤、多主体的交易结构。

智元机器人通过智元恒岳及其一致行动人致远新创合伙以“协议转让+表决权放弃+部分要约”组合实施收购,该“三步走方案”中的多项“巧思”,在实现多种收购目标同时最大程度规避监管、财务、法律等方面风险和成本,可谓一盘精确计算的“擦边球大餐”。

比如,协议转让阶段,智元恒岳受让24.99%,致远新创合伙受让5%。根据《上市公司收购管理办法》的相关规定,协议收购超过30%将触发全面要约收购义务,两者合计29.99%这个数字精确到小数点后两位的收购比例,则成功规避向全体股东发出强制性要约的法定义务,大幅降低了收购成本和不确定性。

表决权安排,即两大萨摩亚公司(SWANCOR萨摩亚、STRATEGIC萨摩亚)承诺放弃其持有的全部股份表决权,让智元方面以低于原控股股东的持股比例获得上市公司实际控制权,在规避全面要约收购同时又避开退市风险(因继续收购股权可能引发股权分布不再符合上市条件,比如公众持股比例低于法定要求)。

接下来,智元机器人以 “36个月内维持控制人地位”、“暂无12个月内对上市公司主营业务做重大改变计划”等合规表态,一方面避免直接触及借壳上市的严格监管审核,另一方面又对未来资产注入预留空间。比如,假若其采用“先控股、后注入” 策略,即在控制权变更满36个月后再注入资产,就只需按普通重大资产重组程序操作。

部分要约收购阶段同样内藏设计:一方面,原控股股东提前不可撤销地承诺将其持有的33.63%股份接受要约;另一方面,该要约价格与协议转让价格相同,均为7.78元/股,相对于停牌前价格溢价率均为0%。这意味着,看似开放的部分要约,实际上是一个结果高度确定的定向交易。

除此之外,完成“三步走”方案还需附带的一个设计是:对上纬新材几位董监高(蔡朝阳、汪大卫、甘蜀娴、 王洪荣)的自愿性股份限售承诺进行豁免。

这些人员是通过持有上纬投控(发行人间接控股股东)而间接持有上纬新材股份,比如5年前的招股书显示,包括其亲属在内,蔡朝阳家族合计控制上纬投控约 22.93% 的股份。目前的豁免主要即申请豁免其间接持有的公司股份每年转让不得超过25%的限制。

2020年9月招股书所示股权结构图

一系列操作下,智元机器人在避开全面要约、借壳上市、收购股份过高带来的退市风险等情况下,完成控制权变更,实现绝对控股,还保留“分步借壳”可能性…..通过各种“擦边球”完美实现了“既要….又要”。

“尾仓”的诱惑与危险

这部“教科书式监管规避设计”尽管方案精妙,但能否成功执行,关键还需原控股股东必须全面配合。那么,原控股股东为何愿意在公司主营“乘风电新周期再起之势”背景下,以零溢价出售控制权且心甘情愿全面配合?这里的关键则在于“尾仓”的诱惑。

在部分要约中,智元机器人宣称计划收购37%的股份,实际上能实现的仅为提前锁定的33.63%。因为在无溢价的情况下,面对目前股价十倍上涨的市场表现,其他投资者选择接受要约的可能性几乎不存在。故此,三步走收购的最终结果大概率是:智元方面获得股权比例定格于63.62%。

这意味着,几位大股东手中还将留存相当比例的“尾仓”没有锁定。放弃表决权的安排又把这部分股票变成类似“可随时套现的看涨期权”,股价从8元冲到80至90元,将原控股股东手中“尾仓”价值瞬间放大10倍甚至以上,如此构成的额外收益预期加上现金落袋为安的“离场确定性”,演化为大股东愿意“各种姿势”配合智元机器人收购之动力。

AI制作示意图

市场迅速爆发的狂欢下,彼时的诱惑此时正显露极度危险,这从上纬新材连发的风险提示公告中已显露无遗。

7月11日至29日,公司发出9份风险提示公告中的异常程度也在加速升级:11日为30%常规异常波动,15日首次出现100%严重异常波动,18日至200%的严重异常波动,29日异常波动频次达到高峰(6次异常+5次严重异常);

市场指标方面,市盈率飙升至行业均值的14倍以上,按外部流通盘计算的换手率最高达到61%(近几日的最低换手率披露为34%)。日成交金额从两千万上下飙升突破21亿,融资融券余额也同步出现超过10倍的放大幅度。

“压力测试”下的三重“对赌”

围绕上纬新材“袖珍盘”的疯狂,让这只股票已然危如累卵。此种情况下,公告披露“监管部门对公司重点监控”,同时并未采取其他措施(比如停牌核查等),更像是在进行一种“阶段性压力测试”。而对各方承受力的测试,程度不同都带有赌的成分。

AI统计制作示意图

游资利用小盘股杠杆效应,对赌监管容忍度;后续资产注入预期(即便小额),对赌触发“借壳”回溯审查的可能;智元机器人三年内能否通过上纬新材注入资产,对赌曲线上市路径是否实质受阻,亦对赌分步借壳”模式在科创板到底能走多远。

资料图

“赌”的过程,仅靠智元机器人设计收购方案时的精细算计根本无法掌控,不确定之下风险如影随形。

近年来,借壳上市因审核严格(等同IPO)几乎消失,“曲线上市”成为替代手段,但对后者的监管也正在加强,随着“借壳”认定标准细化,“曲线上市”空间将进一步压缩,一旦有新规出台导致相关“算计”落空,一切都将回到原点。(本文首发于钛媒体APP,作者|刘敏)