文 | DataEye

DataEye研究院注意到,在各互联网大厂、独角兽于AI搜索、AI助手赛道厮杀竞争之时,一家此前连年亏损的公司,正在以“AI图像”为核心悄然反击,利润逐年增长。

日前,美图公司发布盈利预告,2025年上半年经调整净利润预计同比增长约65%-72%。

事实上,自2022年以来,美图便摆脱了连年亏损,去年在营收33.41亿元的情况下,实现了8.05亿元的净利润,美图也成为国内最早一批依靠AI规模化盈利的应用公司之一。

同时,在《7月AI月报》中,美图旗下美颜相机APP也成功跻身2025年7月大陆市场AI APP苹果端下载榜TOP 10。

此外,在二级市场,美图股价今年以来也持续暴涨,由年初的约3港元/股,截至8月11日收盘,已达11.06港元/股,股价暴涨约300%。

那么,美图是如何利用AI逆风翻盘的?其在AI赛道又有着怎样的布局?

一、美图AI布局

据DataEye研究院不完全统计,美图AI布局模型层依托于美图奇想大模型MiracleVision,应用层如下:

- AI图像:美图秀秀、美颜相机、美图云修、RoboNeo、美图证件照、蛋啵;

- AI视频:Wink、开拍、MOKI、DreamAvatar;

- AI设计:美图设计室、WHEE;

- AI营销:奇觅。

值得注意的是,上述产品中,美图云修定位专业人像精修,只有PC端应用,无移动端应用;蛋啵官方介绍为“宝宝版美图秀秀”,拥有宝宝修图、AI绘画、AI简笔画等功能,不过自2024年12月后再未有任何更新;RoboNeo是一款AI影像Agent产品,支持一句话P图、一句话搞设计、一句话做视频等功能;DreamAvatar则是一款AI数字人工具,且自2023年11月之后再未进行任何更新;此外,奇觅作为一款AI营销平台以及AI视频平台MOKI,也同样没有客户端。

因此,若只统计至今活跃的移动端APP,那么美图AI布局如下:

- AI图像:美图秀秀、美颜相机、RoboNeo、美图证件照;

- AI视频:Wink、开拍;

- AI设计:美图设计室、WHEE。

针对以上内容,DataEye研究院认为:美图AI应用布局以AI图像类应用为核心。

从应用数量方面来看,仅活跃的AI图像应用便达4款,若算上不活跃应用,那么美图旗下AI图像应用数量高达6款,远超AI视频、AI设计应用数量,且包括美图设计室、WHEE等在内的AI设计应用本质上也是AI图像产品的进一步延伸。

从知名度层面来看,美图秀秀与美颜相机作为美图旗下王牌应用,拥有庞大用户群体与市场知名度,得以将其AI图像能力更广泛传播。

此外,RoboNeo作为美图最新推出的AI Agent产品,在功能上主打“一句话搞定生产力”,凭借“emoji小人”玩法在小红书等平台爆火,并登顶大陆地区App Store图形与设计免费榜。

因此,对比发现,无论应用数量、知名度还是功能端,AI图像类应用都是美图AI应用布局的核心。

二、美图AI APP数据如何?

美图旗下AI应用产品数量众多,既有知名如美图秀秀、美颜相机,也有相对冷门产品,那么这些应用具体数据如何?

DataEye研究院发现,ADX行业版监测到美图旗下有明显投流的AI应用共5款:美图秀秀、美颜相机、Wink、开拍和美图设计室。此处在AI图像、AI视频和AI设计三类中各选择一款投放素材量偏高的应用(美颜相机、开拍和美图设计室)进行观察、对比。

(一)投流数据

ADX行业版数据显示,2025年5月以来,美颜相机、开拍和美图设计室三款产品投放趋势高度相似,均为6月初之前保持较高投放力度,而后迅速下滑,并逐步稳定在低位。

具体来看,美颜相机和开拍在6月初之前,日投放素材量多保持在2000组左右,美图设计室素材量稍低,在1500组左右;

自5月19日左右,三款产品投放力度开始第一阶段缓慢震荡下行,其中开拍与美图设计室表现较为明显,至6月初,日投放素材量较此前高点跌去数百组;

自6月6日左右,三款产品投放力度开始第二阶段大幅下滑,日投放素材量直接腰斩,尤其以美颜相机最为明显,素材量由高点约2500组直接跌至约600组;

而后,三款产品始终保持着较低投放力度,至今,其日投放素材量均在600组左右。

(二)下载量数据

点点数据显示,2025年5月以来,美颜相机与美图设计室大陆市场苹果端预估下载量均经历了明显的由高位下跌的走势,这与其投放力度趋势相对应。

具体来看,美颜相机在5月上旬下载量较高,日预估下载量峰值超5万次,于5月中旬开始迅速下滑,至今基本稳定在日下载量3万次左右;美图设计室下载量偏低,5月上、中旬日预估下载量多保持在8000次左右,自5月下旬开始明显下滑,之后长期稳定在日下载量2000次左右,近期再度下滑,跌至1500次左右水平。

相比之下,开拍自5月以来下载量趋势整体较为平稳,7月上旬之前,开拍日预估下载量多在1万次左右波动,7月上旬之后,波动减弱,下载量也有所下滑,至今始终维持在9000次左右。

三、AI时代的美图,天花板在哪里?

美图的逆风翻盘,转折点在于AI战略的开始,其收入与利润的增长也主要得益于AI技术加持下的各类产品,带动高毛利的付费订阅收入快速攀升。

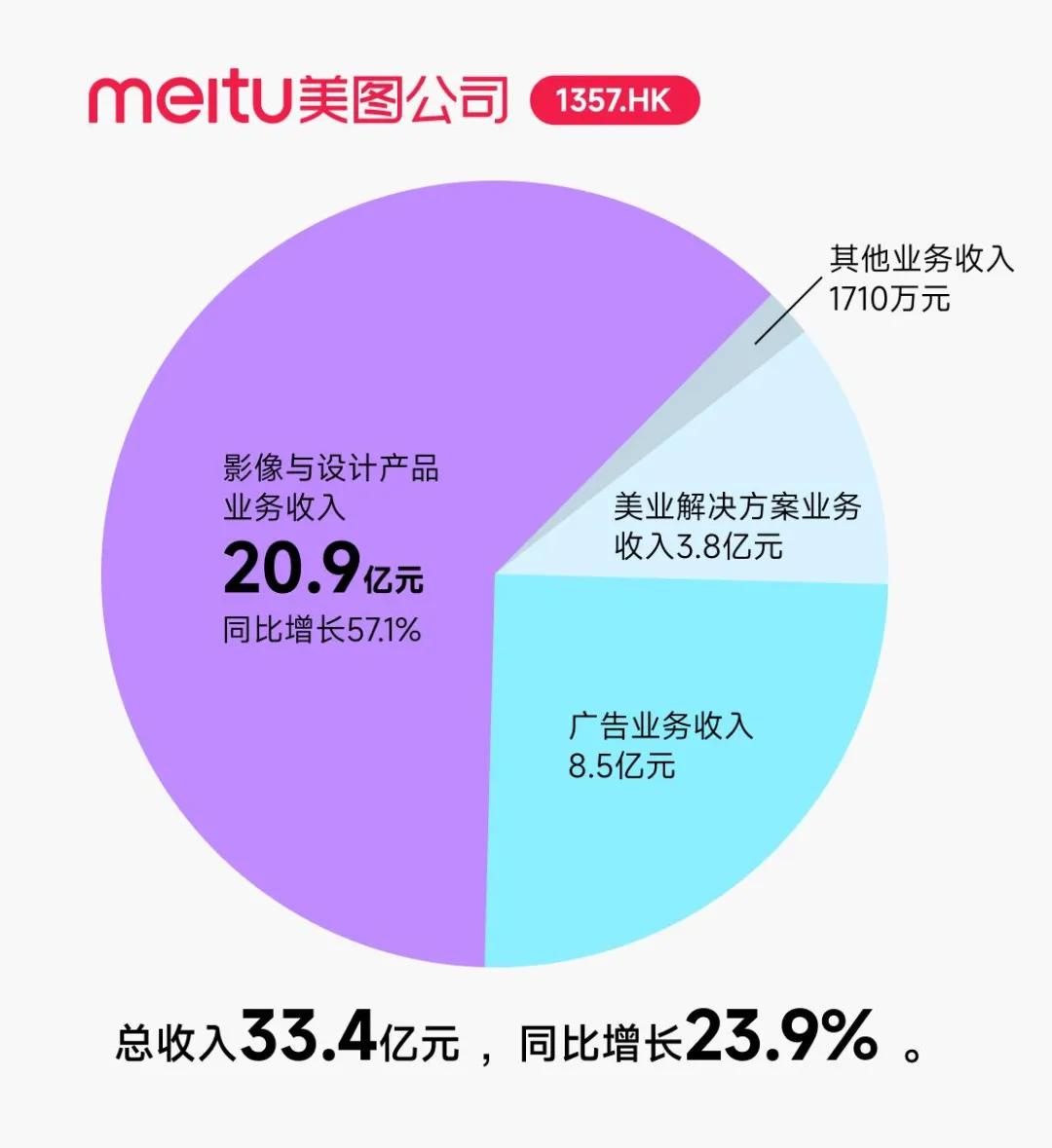

财报数据显示,2024年美图实现收入33.41亿元,其中以付费订阅为核心的影像与设计产品业务收入达20.9亿元,同比增长57.1%,这也是美图公司最大收入来源,占总收入的62.4%。

而在几年前的2019年,美图公司在线广告收入占总收入比例一度高达76.9%,付费订阅业务收入占比极低。

在用户层面,美图2024年度报告显示,截至2024年12月31日,美图公司全球月活跃用户数达到2.66亿。其中,中国内地月活跃用户数1.7亿,中国内地以外的国家和地区月活跃用户数为9451万。

同时,美图付费订阅用户数约1261万创下历史新高,同比增长约38.4%,订阅渗透率约为4.7%。

不难发现,AI时代的美图已经重塑了其盈利模型与增长路径。

那么,以“付费订阅”为核心收入的美图,业绩是否会持续稳定?增长是否会面临天花板?

在用户方面,美图秀秀、美颜相机连续9年夺得中国图片美化赛道和拍照摄影赛道用户规模第一名,足以验证美图公司在此赛道上的用户粘性,这也是其业绩稳定的保障。

但在付费方面,对比Canva约10%的付费渗透率,美图4.7%的渗透率仍有一定提升空间。

此外,另一家同样定位设计工具赛道的Figma毛利率维持在90%左右,1300万的月活用户中,仅有45万名是付费用户,却贡献了2.28亿美元的营收,足见其人均价值极高。

对比之下,美图在付费渗透率、用户价值层面均有提升空间,但碍于其产品核心依旧是“美化工具”的升级,因此难以在用户价值上达到Figma的高度,而生产力方面还将面临国内大厂的竞争,市场对其成长空间持保守态度。

美图董事长吴欣鸿表示:“有限的资源下我们可能会更倾向于去做生产力工具,虽然难度更大,但是天花板也更高。”

那么美图未来能否冲破更高的天花板,或许便要看其在生产力工具赛道上能有怎样的表现。